청약 계약금 분석 포스팅을 업로드였습니다. 현재 아파트 청약시장이 다시 살아나고 있는 것 같습니다.

청약에 당첨이 된다면 제일 먼저 준비를 해야 할 것은 바로 계약금을 넣는 것인데요.

청약 계약금을 준비하기 위해 이 글을 보시게 되었다면 분명 큰 도움을 받으실 수 있다고 생각합니다.

제가 직접 많은 자료를 조사하고 분석한 내용을 토대로 청약 계약금 10% 20% 차이 및 계약금 대출 여부 마련하는법에 대해서 정리를 해보겠습니다. 그럼 아래를 자세히 봐주시기 바랍니다.

청약 계약금이란?

계약금

청약을 신청한 후에 당첨이 되었습니다. 이 경우 청약 당첨자로서의 지위를 갖게 됩니다. 그리고 계약금을 납입할 의무가 생기게 되는 것이죠.

청약 계약금도 계약금이기에 내가 이 아파트를 매수하기 위한 의사를 법적으로 명확하게 실행하는 겁니다.

✅ 청약통장 금액 매월 얼마를 납입해야 좋을까?(소득공제, 1순위 등)

계약금을 납입하지 않으면?

계약금을 납입하지 않으면 어떻게 될지 궁금하신 분들도 계실텐데요. 계약금 납입은 청약 당첨자로서의 의무입니다. 계약금을 넣어야 아파트 분양권의 권리가 시작되는 건데요.

사실 청약 당첨 후 계약금을 넣지 않으면 재산상의 손해는 아무것도 없습니다. 다만 청약 당첨 후 계약금 의무를 위반했기에 청약통장을 재사용하지 못하게 됩니다. 그리고 지역별로 청약 재당첨 제한 기간을 적용받게 됩니다.

따라서 청약을 하실때에는 반드시 신중하게 하셔야 합니다.

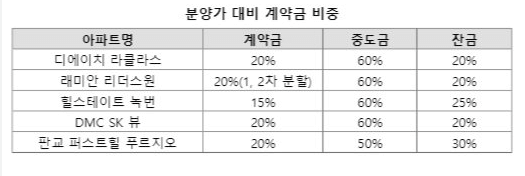

청약 계약금 10% 20% 차이

왜 계약금이 20%지?

원래 아파트 분양시장에서는 10% 계약금, 60% 중도금, 30% 잔금이 일반적인 사항이었습니다.

그런데 간혹 계약금이 20%인 곳들이 나오는데요, 이 경우는 계약금 20%, 중도금 50~60%, 잔금 20~40%가 됩니다.

왜 어디는 10%고 어디는 20%일까요? 이건 사실 건설사가 정하는 겁니다. 법에서는 계약금이 10~20%라고 명시가 되어 있기 때문이죠.

✅ 주민세 납부 기간 금액 계산 1,600원 할인 방법 (사업소분, 종업원분)

아무 곳이나 계약금 20% 못합니다

일단 아파트 분양을 받을때 제일 먼저 들어가는 돈이 계약금입니다. 계약금은 수요자가 실제로 납입을 하고 입주 시(3년 후)까지 없어지는 돈이죠. 제일 큰 부담입니다.

그래서 만약 계약금 20%를 받게 된다면 청약 수요가 줄어들게 됩니다. 사실 요즘 분양가가 5억이라고 치면 20%는 1억입니다. 1억을 현금으로 당장 납입할 수 있는 사람의 수는 급격하게 줄어드는 것이죠.

그래서 입지가 좋고, 1군 브랜드이거나 청약 경쟁률이 엄청날 것으로 예상되는 곳들이 계약금 20%를 걸기도 합니다.(반대의 경우 5%도 있습니다. 특히 미분양은 거의 5%로 낮추죠)

또한 최근에는 중도금 대출한도가 줄어서 어쩔 수 없이 계약금 20%를 하는 곳들도 있습니다. 건설사에서는 현금을 빨리 확보하기 위한 조치인 것이죠.

정리하면 계약금 20%까지는 건설사 임의대로 할 수 있으며, 청약경쟁률이 누가봐도 좋을 곳이 계약금 20%를 하는 경우가 많다입니다.

청약 계약금 마련하는 법, 대출

청약 계약금 구하기

아파트 청약에 당첨이 되었다면 이제 계약금을 구하셔야 합니다. 요즘 분양가가 장난이 아니기에 계약금 10%라고 해도 부담입니다.

✅ 민간임대아파트 단점 알고 청약신청, 입주하세요(총정리)

청약통장

먼저 청약을 하기 위해 청약통장에 돈이 있습니다. 청약에 당첨이 되었기에 바로 해지하고 통장안에 있는 돈을 계약금으로 쓰면 될까요?

일단 당첨 후에 바로 해지는 절대 하지 마시기 바랍니다. 청약 당첨 후에 서류제출하고 당첨자 적격판정을 받은 후에 해지를 하셔야 합니다.

계약금 대출?

정확하게 청약 계약금을 대출해주는 상품은 없습니다. 만약 돈이 없어서 대출을 하셔야 한다면 그냥 신용대출이나 예금담보대출, 보험담보대출 등으로 하시기 바랍니다.

아래에서 도움이 되는 포스팅들이 있습니다. 천천히 읽어보시고 본인에게 맞는 대출을 해보시기 바랍니다.

✅ 직장인대출 1금융권 금리 비교 및 한도 등 상품 분석 BEST 15

✅ 무직자 마이너스통장 가능한 상품, 금리, 한도 좋은 BEST 3

✅ 무직자 소액대출 쉬운곳 BEST 8 (조회 필수, 후기 많은 곳 위주)

청약 계약금 간단 요약 정리

- 청약 계약금은 5~20%까지 법적으로 가능

- 건설사에서 정하기 나름

- 청약 계약금 대출은 없음(신용대출로)

- 청약통장은 서류 제출 후 적격 판정 후에 해지

결론 : 청약 계약금

여기까지 청약 계약금 10% 20% 차이 및 계약금 대출 여부 마련하는법 정리를 해보았습니다.

청약 당첨을 축하드리며, 위의 정보를 잘 참고하시어 계약금을 준비하시면 될 것입니다.

위 정보가 계약금을 마련하시는데 작은 도움이라도 되었기를 바랍니다. 긴 글 읽어주셔서 감사합니다.

같이보면 좋은 포스팅

✅ 소액 금 투자 방법, 센골드 수수료 세금 정기구독 안전성 총정리

✅ 넷플릭스 광고형 스탠다드 요금제 구독료 차이 광고시간 횟수 정리

✅ 컬리멤버스 혜택 이용료 마켓컬리 할인쿠폰 정리 (컬리패스 종료)

✅ 국민취업지원제도 1유형 2유형 차이 수당 금액 신청방법 총정리

청약 계약금 자주묻는 질문 FAQ

이건 건설사에서 정하기 마련입니다. 최대 20%까지는 법적으로 가능하니까요. 그러나 계약금이 높으면 청약수요가 줄어들기에 입지가 좋은 곳들에서만 가능합니다.

중도금대출은 있지만 청약 계약금 대출은 없습니다. 일반 신용대출로 하셔야 합니다.

됩니다. 다만, 청약통장 해지는 청약 당첨 서류제출 후에 적격판정을 받고 나서 해지를 하시기 바랍니다.