Contents

우체국 go캐시백글로벌 하이브리드 카드

우체국에서 간만에 새로운 신용카드가 출시되었습니다. 이름은 ‘우체국 go캐시백글로벌 하이브리드‘ 카드입니다. 명칭을 좀 간단하고 임팩트 있게 하면 좋은데 말이죠. 예전 영리한 카드처럼 말이죠.

일단 예전에 go하이브리드 카드도 제법 인기가 있긴 했었습니다. 거기에다가 글로벌 캐시백에, 소액 신용결제, 후불 교통 기능을 추가한 버전이긴 합니다.

그럼 과연 예전 우체국 영리한 카드처럼 정말 쓸만해서 실제 발급을 할 만한지 아주 주관적인 기준으로 살펴보도록 하겠습니다.

카드 혜택

먼저 하이브리드 카드 여서 연회비가 없습니다. 기본적으로 체크카드에다가 소액신용 기능(30만원)을 합한 카드라서 그렇습니다. 이게 뭐 중요한 것은 아니니 넘어가도록 하겠습니다.

주요 혜택 정리

국내 서비스

대형마트 5% 캐시백

- 이마트, 롯데마트, 홈플러스, 농협하나로마트/클럽

– 건당 이용금액 3만원 이상, 월 2회

– 기업형 슈퍼마켓(SSM) 이용 및 온라인/모바일 이용건 제외

3대 간편결제 5% 캐시백

- 삼성페이, 네이버페이, 카카오페이

– 건당 이용금액 2만원 이상, 월 3회

– 타할인 서비스 간 중복 적용 불가(3대 간편결제 이용 시 타서비스 캐시백 혜택 중복 적용 불가)

– 제세공과금, 대학등록금, 상품권·선불카드 구매 및 충전, 해외이용금액 제외

온라인 식품배달 5% 캐시백

- 배달의민족, 요기요

– 건당 이용금액 2만원 이상, 월 3회

커피전문점 5% 캐시백

- 스타벅스, 커피빈, 투썸플레이스, 엔제리너스, 이디야

– 건당 이용금액 1만원 이상, 월 3회

우체국 5% 캐시백

- 우편요금, 인터넷우체국, 우체국쇼핑, EMS

면세점 5% 캐시백

- 면세점 업종(BC카드 기준)

공항라운지 서비스(연1회 캐시백)

- 인천공항 스카이허브라운지

– 발급 월 익월부터 전월실적 50만원 이상 조건 충족 시 연 1회 제공(월 캐시백 한도 미적용)

– 본인에 한해 제공 / 동반객 제공 불가

– 연 1회 제공 시 최대 5만원 캐시백 한도 제한

– 공항라운지에서 카드결제 (카드결제 시점의 환율이 적용된 원화가격으로 결제) 후 결제완료된 금액을 캐시백 지급

– 인천공항 스카이허브라운지 (동편, 서편, 탑승동)에 한하여 제공 / 김포공항, 김해공항 제공 불가

해외 서비스

해외 전 가맹점 7% 캐시백

- 해외 온ㆍ오프라인 가맹점

– 건당 이용금액 3만원 이상, 월 3회

– 전월실적 30만원 이상, 월 최대 2만원 캐시백 (해외서비스 한도 적용)

– 해외 이용수수료를 제외한 이용금액(브랜드수수료 포함)에 대해 캐시백 제공

쟁점 사항들

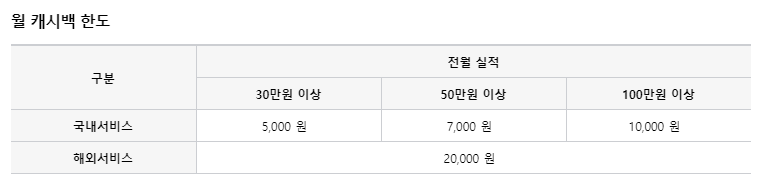

일단 많은 부분에서 캐시백을 해주고 몇 %를 해준다고 해도 월 캐시백 한도가 제일 중요하죠. 보시면 국내서비스 부분은 사실 ‘망’입니다. 전월실적이 30만원이면 5천원 할인인데 피킹률이 1.6%대…

국내는 거의 쓸모가 없고 대신 해외부분은 괜찮습니다. 전월 실적 30만원에 2만원 한도이니까요. 근데 국내와 해외가 다르니까 국내+해외 조합해서 쓰면 30만원 전월실적에 2만 5천원. 이론적인 최대 피킹률은 8%입니다.

다시 전월실적 제외대상입니다.

- 전월실적 산정 시 제세공과금, 대학등록금, 상품권 구매금액, 현금카드 및 해외 이용액은 제외됩니다.

(단, 제세공과금의 경우, 온라인/모바일로 납부되는 매출은 실적이 포함될 수 있음)

역시나 해외 이용액은 전월실적 제외입니다. 이러면 피킹률 8%가 나오지 않죠. 일단 국내 캐시백 받은 매출건도 전월실적에는 들어가네요.

또 한가지, 제세공과금이 온라인/모바일로 납부되면 실적에는 포함될 수도 있다고 합니다. 이건 문구가 조금 애매한데(포함될 수 있음?) 되도 별 쓸모 없을 것으로 보입니다.

그럼 보겠습니다. 보시면 건당 2~3만원 이상만 가능한 점은 유의하셔야 합니다. 전월실적 30만원 기준으로 국내에서 30만원을 쓰고 5% 캐시백을 받으면 5,000원(국내 한도) 이고

해외 결제를 30만원 하면 7% 캐시백이니 2만원(해외 한도). 그럼 총 2만 5천원을 받는데 60만원을 사용하여야 하니 피킹률 4%가 나옵니다.

나쁘지 않습니다. 특히 해외결제의 경우 전 가맹점 7% 캐시백이라(건당 3만원 이상, 월 3회) 해외 결제를 자주 하시는 분들은 괜찮으실 듯하나 해외 이용건은 전월실적이 너무 아쉽네요.

참고로 전월실적 50만원, 100만원 이상 쓰면 더 피킹률이 안좋아집니다.(해외서비스가 2만원 한도라서)

우체국 go캐시백글로벌 하이브리드 카드 활용하면 좋은 분들

일단 국내에서 대형마트, 페이류 결제, 배달 어플로 30만원을 꼭 사용하시는 분들(거의 소비패턴이 굳어지신 분들)에 더해서 해외 직구 등 결제를 30만원 이상 정도 하시는 분들에게는 피킹률 4% 괜찮습니다.

그런데 위 소비하는 곳들이 사실 고정비용보다는 거의 변동비용(안쓰면 안써도 되는 곳들)에 가까운 곳들이라서 참 그렇습니다.

마지막 저의 최종 의견은 추천드리지 않습니다. 해외 이용건 전월실적에만 포함되어줘도 해외이용 카드로 쓸만은 한데 전월실적 제외가 너무나 아쉽네요.

개인적은 카드 재테크는 무조건 고정비용, 변동비용 나눠서 고정비용에 할인 걸고, 변동비용은 아껴야 한다는 마인드라서 그렇습니다.(이런 이유로 내가 신한 더모아 카드 안쓰는 이유 포스팅을 한번 봐주시기 바랍니다.)