슈퍼마이크로컴퓨터 폭락, 그 이유는? 앞으로의 주가 전망은? 등에 대해서 자세히 살펴보도록 하겠습니다.

정확하고 많은 자료를 직접 조사하고 분석한 내용을 바탕으로 그럼 본격적으로 정리를 시작해보겠습니다. 그럼 끝까지 집중해서 봐주시기 바랍니다.

Contents

시작하며

슈퍼마이크로컴퓨터(SMCI)가 2026년 3월 공동창업자 체포 소식으로 하루 만에 주가가 33% 이상 폭락하며 다시 한번 시장의 주목을 받고 있습니다. 역대 고점 대비 누적 하락률은 81%를 넘어섰습니다.

그럼 본격적으로 슈퍼마이크로컴퓨터 폭락 이유와 앞으로의 주가 전망에 대해 알아보겠습니다.

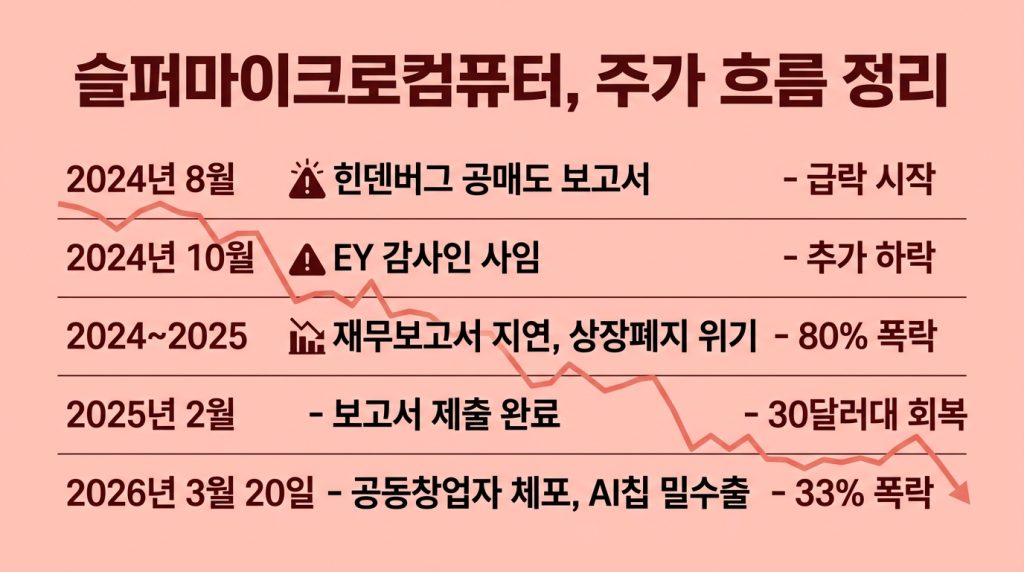

슈퍼마이크로컴퓨터, 주가 흐름 정리

슈퍼마이크로컴퓨터는 엔비디아 등 고성능 AI 칩을 탑재한 서버를 조립해 데이터센터에 납품하는 AI 인프라 기업입니다. AI 붐이 본격화된 2023~2024년 초에는 주가가 급등해 역대 최고가 부근까지 치솟았습니다.

그러나 이후 연달아 터진 악재로 주가는 고점 대비 80% 이상 하락했고, 2026년 3월 현재까지도 반등 모멘텀을 찾지 못한 상황입니다.

| 시기 | 주요 사건 | 주가 반응 |

|---|---|---|

| 2024년 8월 | 힌덴버그 리서치 공매도 보고서 발간 | 급락 시작 |

| 2024년 10월 | 외부 감사인 EY 전격 사임 | 추가 하락 |

| 2024년 하반기~2025년 초 | 재무보고서 제출 지연, 나스닥 상장폐지 위기 | 패닉 셀링, 고점 대비 80% 이상 폭락 |

| 2025년 2월 | 재무보고서 제출 완료, 상장폐지 위기 해소 | 30달러대 회복 |

| 2026년 2월 | 2분기 실적 발표 (매출 예상 상회, 마진 하락) | 소폭 반등 |

| 2026년 3월 20일 | 공동창업자 Wally Liaw 등 3명 AI 칩 밀수출 혐의 기소 | 하루 33% 폭락 |

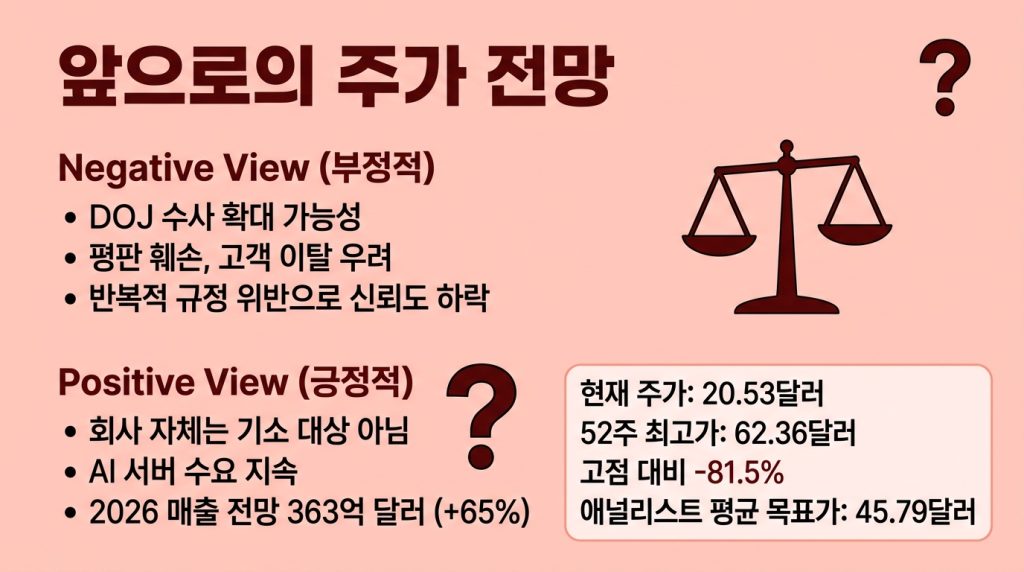

3월 21일 기준 주가는 20.53달러로, 직전 거래일 30.79달러에서 하루 만에 10달러 이상 빠졌습니다. 52주 최고가는 62.36달러였습니다.

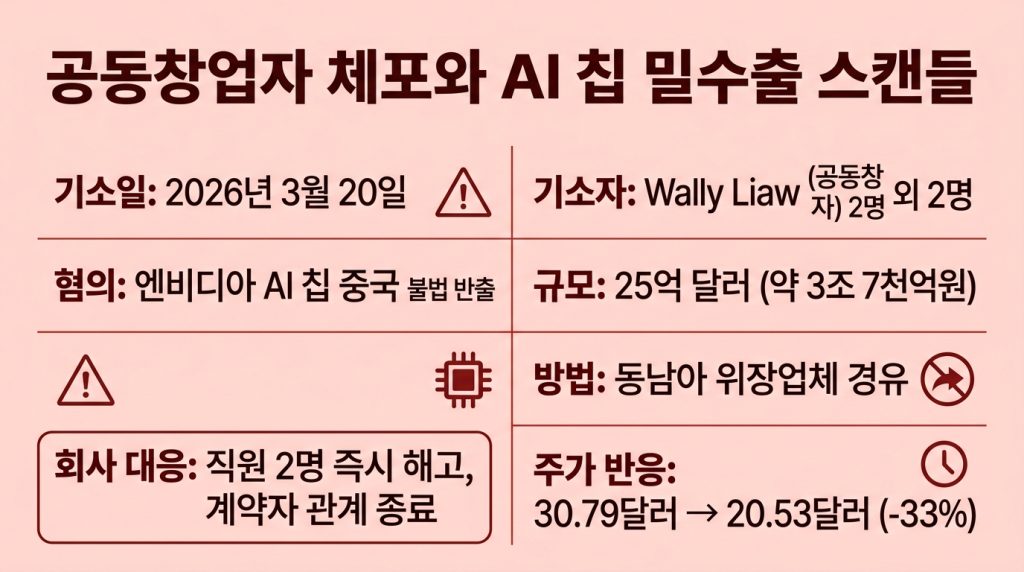

공동창업자 체포와 AI 칩 밀수출 스캔들

2026년 3월 20일, 미국 뉴욕남부 검찰은 슈퍼마이크로컴퓨터의 공동창업자 Yih-Shyan(Wally) Liaw를 포함한 3명을 기소했습니다.

혐의는 엔비디아 AI 칩이 탑재된 고성능 서버를 동남아시아의 위장 업체를 경유해 중국으로 불법 반출했다는 것입니다.

기소된 규모는 약 25억 달러(한화 약 3조 7천억 원)에 달합니다. Liaw 외에도 대만 기반 영업 관리자 Ruei-Tsang Chang과 계약자 Ting-Wei Sun이 함께 기소됐습니다.

엔비디아 AI 칩은 미국의 수출 통제 대상 품목으로, 중국으로의 직간접 판매가 엄격히 금지되어 있습니다.

미 행정부가 중국과 AI 패권을 두고 첨예하게 대립하는 상황에서 이번 사건은 단순한 개인의 범죄를 넘어 회사 차원의 내부 통제 문제로 번질 수 있는 사안입니다.

슈퍼마이크로컴퓨터 측은 “기소에서 회사 자체는 피고인으로 지명되지 않았다”는 성명을 발표하면서 해당 정직원 2명을 즉시 해고하고 계약자와의 관계도 종료했습니다.

그러나 시장은 이를 신뢰하지 않았고, 하루 만에 주가가 33% 이상 폭락하는 반응으로 이어졌습니다.

이번 밀수출 혐의는 2024년 힌덴버그 리서치가 제기한 대러시아 제재 위반 의혹과도 맥락이 유사합니다. 당시의 의혹이 완전히 해소되지 않은 상황에서 이번 사건이 겹치면서 회사에 대한 신뢰가 다시 한번 크게 훼손됐습니다.

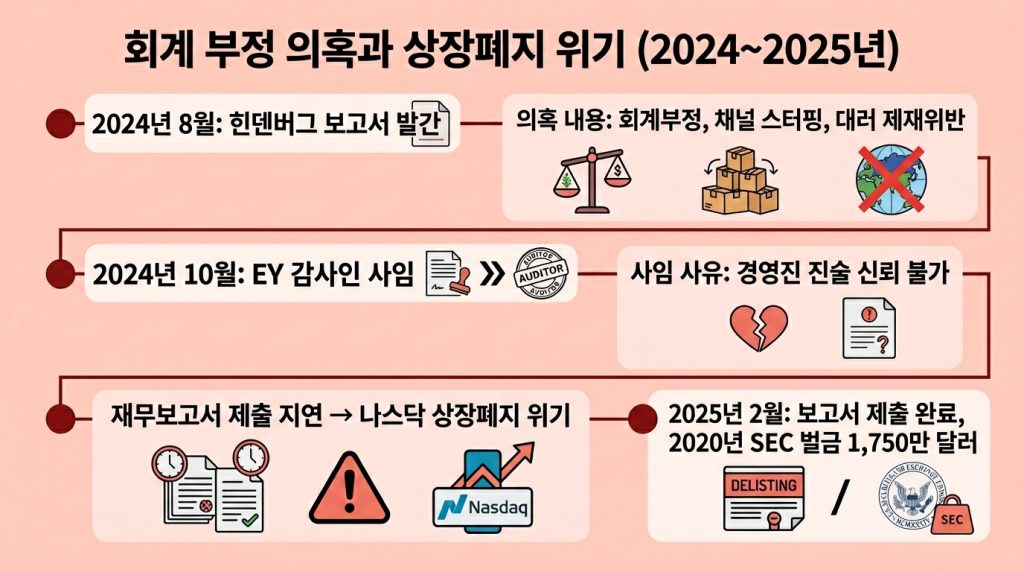

회계 부정 의혹과 상장폐지 위기 (2024~2025년)

2026년 3월의 폭락이 최근 사건이라면, 2024년부터 이어진 회계 스캔들은 슈퍼마이크로의 근본적인 신뢰를 갉아먹은 사건이었습니다.

2024년 8월, 공매도 기관 힌덴버그 리서치는 슈퍼마이크로가 회계 부정, 채널 스터핑(밀어내기식 매출 인식), 미공개 특수관계자 거래, 대러시아 제재 위반 등을 저질렀다는 보고서를 공개했습니다.

시장이 이 보고서에 크게 반응한 배경에는 슈퍼마이크로의 과거 전력이 있었습니다. 이 회사는 2018년에도 재무제표 제출 지연으로 나스닥에서 상장폐지된 적이 있고, 2020년에는 부적절한 매출 인식으로 SEC로부터 1,750만 달러의 벌금을 받은 이력이 있습니다.

보고서 발간 직후 외부 감사인 언스트앤영(EY)이 “경영진의 진술을 더 이상 신뢰할 수 없다”는 이유로 전격 사임했고, 연례 보고서와 분기 보고서 제출이 연달아 지연되면서 나스닥 상장폐지 위기로 번졌습니다.

나스닥은 2025년 2월 25일까지 미제출 재무보고서를 전부 제출하는 조건으로 기한을 연장했고, 슈퍼마이크로는 이를 맞추며 최악의 시나리오를 모면했습니다. 새 감사인으로는 BDO USA를 선임했고, CFO 교체 등 경영진 쇄신 조치도 이루어졌습니다.

이 과정에서 주가는 고점 대비 80% 이상 폭락했으며, 상장폐지 공포가 해소된 이후에도 30달러대 박스권에 머물며 좀처럼 회복세를 보이지 못했습니다.

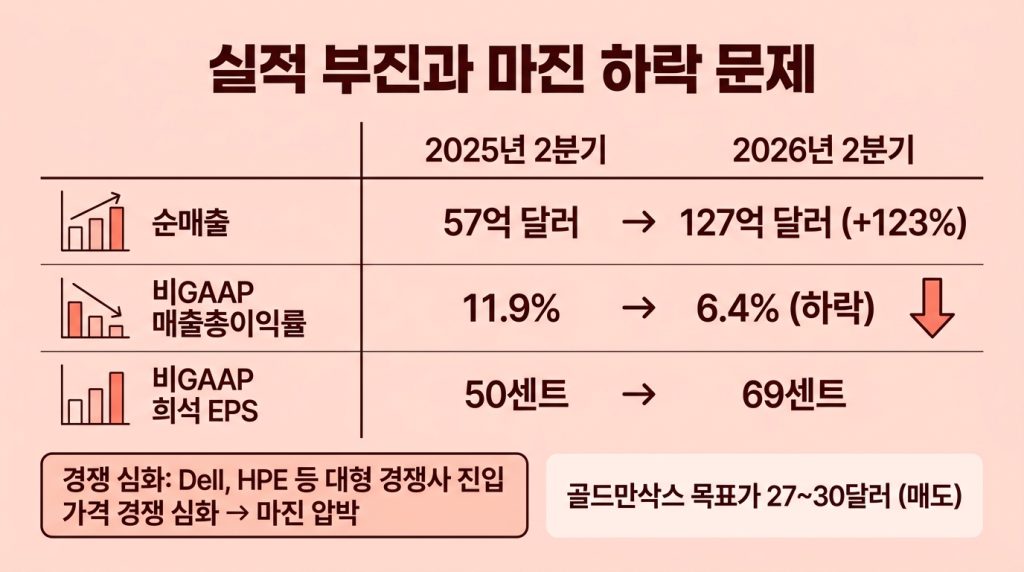

실적 부진과 마진 하락 문제

회계 스캔들과 별개로, 사업 자체의 수익성 문제도 주가에 부담으로 작용하고 있습니다.

2026 회계연도 1분기(2025년 10월~12월)에 슈퍼마이크로는 매출 50억 달러를 기록했는데, 이는 시장 예상치 60억 달러를 크게 밑도는 수준이었습니다. 이 발표 직후 주가는 11% 급락했습니다.

2분기(2026년 1월~3월)에는 매출 127억 달러로 예상치를 상회하며 반등 기대감을 줬습니다. 그러나 매출과 달리 이익률은 악화됐습니다.

| 지표 | 2025년 2분기 | 2026년 2분기 |

|---|---|---|

| 순매출 | 57억 달러 | 127억 달러 |

| 비GAAP 매출 총이익률 | 11.9% | 6.4% |

| 비GAAP 희석 EPS | 50센트 | 69센트 |

매출은 전년 대비 123% 증가했지만, 총이익률이 11.9%에서 6.4%로 크게 떨어졌습니다. Dell, HPE 등 자본력을 갖춘 대형 경쟁사들이 AI 서버 시장에 본격 진입하면서 가격 경쟁이 심화되고 있고, 이 압력이 마진을 지속적으로 끌어내리고 있습니다.

골드만삭스는 델 및 HPE와의 경쟁 심화, 마진 압박, 시장 점유율 이탈 등을 이유로 매도 의견과 함께 목표주가 27~30달러를 유지하고 있습니다.

앞으로의 주가 전망

밀수출 스캔들로 인한 주가 급락 이후, 분석가들 사이에서도 시각이 엇갈리고 있습니다.

부정적 시각: 슈퍼마이크로는 2026년 연간 매출 기반이 약 280억~360억 달러에 달하는 상황에서, 법무부(DOJ) 수사가 회사 자체로 확대될 경우 수익 기반 자체가 훼손될 수 있다는 우려가 있습니다.

Motley Fool 분석가는 “회사의 평판이 훼손됐고 앞으로도 고통이 이어질 것”이라고 평가했습니다. 과거 회계 스캔들 이후 내부 통제에 대한 신뢰를 회복하지 못한 상태에서 또 다른 규정 위반이 겹친 만큼, 기관 고객들이 발주를 보류하거나 경쟁사로 전환할 가능성도 배제할 수 없습니다.

긍정적 시각: 레이먼드 제임스는 이번 사건에도 불구하고 긍정적인 의견을 유지하고 있습니다. 회사 측은 기소 대상에 회사가 포함되지 않았음을 강조했고, 2026년 3분기 가이던스로 매출 123억 달러, EPS 60센트를 제시하는 등 사업 성장 기조 자체는 이어지고 있습니다. 2026 회계연도 연간 매출 컨센서스는 363억 달러(전년 대비 65% 성장)로, AI 서버 수요 자체는 여전히 강하다는 평가입니다.

| 항목 | 내용 |

|---|---|

| 현재 주가 (3월 21일) | 20.53달러 |

| 52주 최고가 | 62.36달러 |

| 역대 최고가 대비 하락률 | 81.5% 이상 |

| 골드만삭스 목표주가 | 27~30달러 (매도) |

| 애널리스트 평균 목표주가 (17명, 사건 이전) | 45.79달러 |

| 2026 회계연도 매출 컨센서스 | 363억 달러 (전년 대비 +65%) |

| 주요 리스크 | DOJ 수사 확대, 마진 하락, 고객 이탈 가능성 |

요약정리

| 구분 | 내용 |

|---|---|

| 2026년 3월 폭락 원인 | 공동창업자 등 3명, 25억 달러 규모 AI 칩 중국 밀수출 혐의 기소 |

| 2024~2025년 악재 | 회계 부정 의혹, EY 사임, 재무보고서 지연, 나스닥 상장폐지 위기 |

| 마진 하락 | 비GAAP 총이익률 11.9% → 6.4%, Dell·HPE 경쟁 심화 |

| 현 주가 수준 | 20.53달러, 역대 고점 대비 81.5% 하락 |

| 긍정적 요인 | 2분기 매출 127억 달러 (예상 상회), AI 서버 수요 지속 |

| 부정적 요인 | DOJ 수사 확대 가능성, 반복적 규정 위반으로 신뢰도 훼손 |

| 주요 증권사 의견 | 골드만삭스 매도·목표가 27달러 / 레이먼드 제임스 긍정적 |

결론

슈퍼마이크로컴퓨터는 AI 서버 수요라는 강력한 사업 성장 축을 보유하고 있음에도, 반복되는 내부 통제 실패와 규정 위반 이슈가 주가의 발목을 잡고 있는 상황입니다.

사업 자체의 성장성과 지배구조 리스크가 동시에 공존하는 종목이라는 점에서, 앞으로의 흐름은 법무부 수사 범위와 고객 이탈 여부에 달려 있다는 시각이 많습니다.

이 글이 도움이 되었기를 바랍니다. 읽어주셔서 감사합니다.

🔴 월 1만 원대 무제한 요금제 나왔습니다!! 🔴

혹시라도 현재 비싼 알뜰폰 요금제를을 쓰시거나

저렴한 알뜰폰을 써보고 싶은신 분들은

아래 현재 최고의 가성비 알뜰폰 요금제(아래 클릭) 보고가세요!!

이어서 같이 보면 좋은 포스팅 모음

✅농협 ATM 출금한도 입금한도 2026년 최신 완벽 정리